Redacción

Administrar el dinero personal suele verse como una tarea cotidiana, limitada a pagar cuentas o responder a gastos imprevistos. Sin embargo, especialistas en educación financiera sostienen que el manejo del dinero se parece más a la gestión de una empresa, requiere planificación, control y una visión clara del futuro.

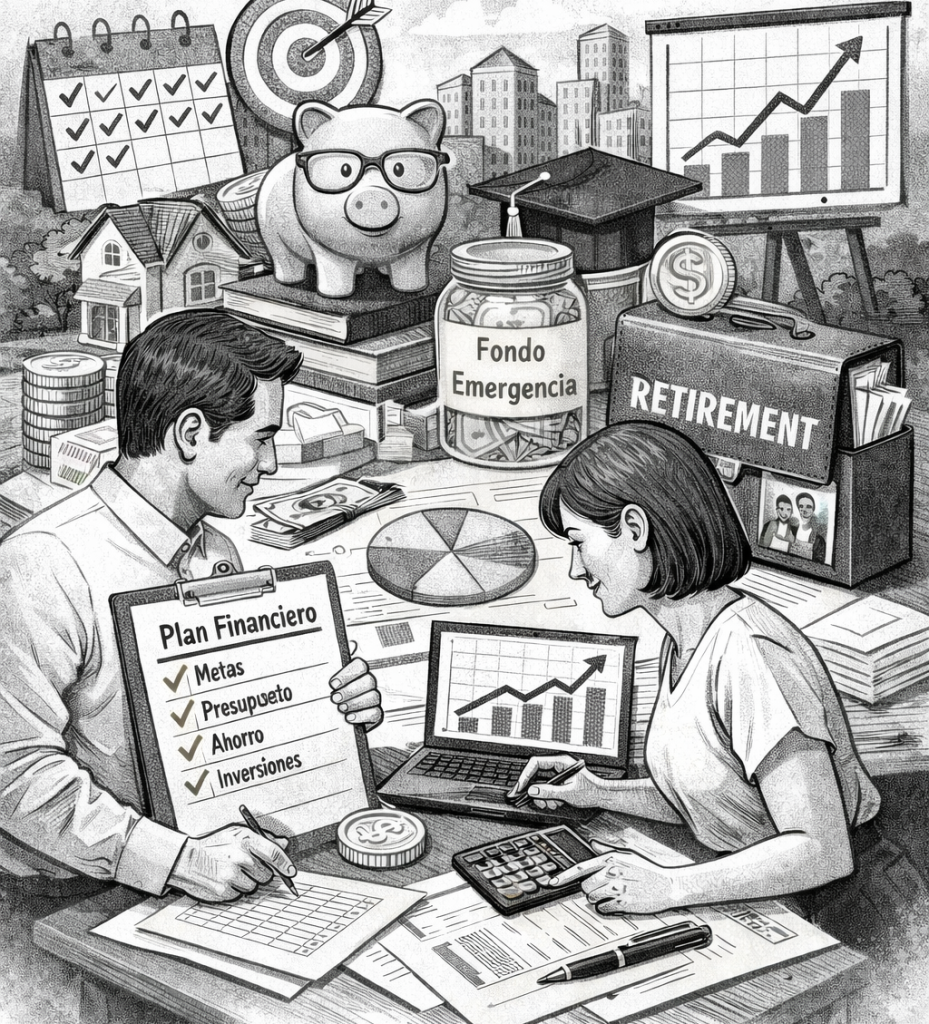

Bajo esa lógica, cada decisión económica —desde el ahorro hasta el gasto— forma parte de un proyecto de vida que debe ser gestionado con disciplina. Cuando no existe planificación, las finanzas personales quedan expuestas a la improvisación, un escenario que en el mundo empresarial suele traducirse en endeudamiento, pérdida de rumbo y menor capacidad de crecimiento.

“Aplicar principios de administración moderna al manejo del dinero permite transformar sueños en metas medibles y alcanzables. Cuando una persona planifica sus ingresos, controla sus gastos y da seguimiento a sus objetivos, no solo fortalece su estabilidad financiera, sino que gana tranquilidad y claridad para tomar mejores decisiones. El proyecto de vida es el más importante que debemos gestionar”, explicó Sujeyny Gamboa Mendoza, jefa de Relaciones Corporativas de Coopecaja.

La comparación con el ámbito empresarial resulta directa. Ninguna organización puede sostenerse si desconoce cuánto ingresa, cuánto gasta o cuáles son sus prioridades estratégicas. En el plano personal ocurre algo similar: identificar ingresos, ordenar gastos y establecer metas permite construir una base financiera más sólida y menos vulnerable a los imprevistos.

Los especialistas recomiendan comenzar con objetivos claros que respondan a cada etapa de la vida. Para los jóvenes, las prioridades suelen concentrarse en la formación académica, la inserción laboral y el inicio de una cultura de ahorro. En la etapa adulta, las metas suelen orientarse hacia la vivienda, la educación de los hijos y la generación de ingresos adicionales. Más adelante, cuando se aproxima el retiro, la atención se desplaza hacia la consolidación de una pensión estable, el ahorro acumulado y la protección del patrimonio.

Otro elemento central es el presupuesto, una herramienta comparable a los estados financieros de una empresa. Registrar ingresos y gastos mensuales permite detectar desequilibrios, corregir hábitos de consumo y tomar decisiones más informadas. Con esa información, las personas pueden priorizar sus recursos y diferenciar entre gastos indispensables y aquellos que pueden ajustarse.

La planificación financiera también contempla la posibilidad de eventos inesperados. Por ello, expertos recomiendan contar con un fondo de emergencia que cubra varios meses de ingresos, lo que ofrece respaldo frente a enfermedades, pérdida de empleo u otros gastos imprevistos.

Finalmente, como ocurre en cualquier estrategia empresarial, los planes financieros personales requieren revisión constante. Ajustar metas, evaluar resultados y corregir el rumbo permite mantener la estabilidad y avanzar hacia objetivos de largo plazo.

Desde Coopecaja, la educación financiera se plantea como una herramienta clave para fortalecer hábitos responsables y sostenibles. Más que limitarse al ahorro, la propuesta consiste en administrar los recursos con propósito, proyectar el futuro con criterio y construir bienestar económico a lo largo del tiempo.

La cooperativa, con más de cinco décadas de trayectoria en el sector de ahorro y crédito, mantiene presencia nacional y promueve el acompañamiento financiero como parte de su misión de fortalecer la estabilidad económica de sus asociados.

- El folclore costarricense conquista escenarios europeos

- Fiestas Cívicas Liberia 2026, un «experimento» muy caro

- Nelson Brizuela… ¡Inmortalizado!

- Equipos internacionales refuerzan las labores de rescate tras los terremotos en Venezuela

- El crimen que estremece a Argentina y la pregunta incómoda que deja para Costa Rica